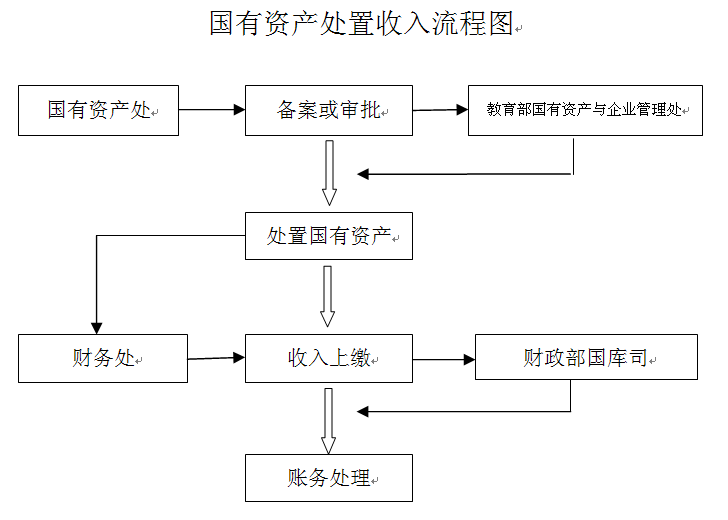

根據(jù)《中央級(jí)事業(yè)單位國有資產(chǎn)處置管理暫行辦法》(財(cái)教〔2008〕495號(hào))和《教育部直屬高等學(xué)校國有資產(chǎn)管理暫行辦法》(教財(cái)〔2012〕6號(hào))規(guī)定,高校國有資產(chǎn)處置收入實(shí)行“收支兩條線”管理,,在扣除相關(guān)稅金,、評(píng)估費(fèi)、拍賣傭金等相關(guān)費(fèi)用后,,按照政府非稅收入管理和財(cái)政國庫收繳管理的規(guī)定上繳中央國庫,。有關(guān)流程如下:

1、國有資產(chǎn)處在處置國有資產(chǎn)前須按《教育部直屬高等學(xué)校國有資產(chǎn)管理暫行辦法》(財(cái)教[2012]6號(hào))規(guī)定向教育部國有資產(chǎn)與企業(yè)管理處進(jìn)行備案或?qū)徟?/span>

2,、教育部國有資產(chǎn)與企業(yè)管理處備案或?qū)徟笥蓢匈Y產(chǎn)處負(fù)責(zé)對(duì)有關(guān)資產(chǎn)進(jìn)行處置,。

3、國有資產(chǎn)處置收入由國有資產(chǎn)處交財(cái)務(wù)處收入管理科,,存入中國銀行指定賬戶,,財(cái)務(wù)處按規(guī)定上繳中央財(cái)政匯繳專戶并進(jìn)行賬戶處理。

財(cái)務(wù)處

2013年5月20日